Tiếng Việt

Tiếng Việt

Khi làm lô hàng xuất nhập khẩu cả người mua và người bán đều phải thỏa thuận và lựa chọn phương thức thanh toán quốc tế phù hợp.

Vai trò của phương pháp thanh toán quốc tế

- Quyết định hình thức thanh toán, 2 bên mua bán sẽ biết được thời gian thanh toán đúng hạn.

- Hình thành những quy định chung về cách thức thanh toán, hạn chế rủi ro về xa cách địa chỉ, ngôn ngữ, phong tục, pháp luật và tập quán thương mai theo từng vùng miền.

- Đảm bảo tính chặt chẽ trong quan hệ mua bán

- Là căn cứ truy xét trách nghiệm khi sảy ra tranh chấp.

Các phương pháp thanh toán quốc tế cơ bản

1/ Phương pháp ghi sổ – Open Account

Khái niệm: Bản chất của ghi sổ là nhà xuất khẩu sẽ mở tài khoản ghi nợ những khoản bao gồm tiền hàng và dich vụ đã cung cấp cho nhà nhập khẩu , quyết định thời hạn định kỳ thanh toán lệ phí phát sinh bằng tiền hoặc bằng séc.

Vai trò các bên khi tham gia: Chỉ có nhà xuất khẩu và nhập khẩu . Ngân hàng chỉ đóng vai trò là bên mở tài khoản và thực hiện thanh toán theo chỉ định theo từng thời điểm đã thỏa thuận thanh toán của nhà nhập khẩu gửi cho nhà xuất khẩu.

Lưu ý: Trong phương pháp ghi sổ nhà xuất khẩu mở tài khoản (mở sổ) còn nhà nhập khẩu không mở sổ song song. Trường hợp có mở sổ thì chỉ có giá trị theo dõi chứ khôn có giá trị thanh toán.

Quy trình thực hiện:

- Nhà XK giao hàng/ dịch vụ và gửi chứng từ cho nhà NK nhận hàng

- Nhà XK ghi nợ vào tài khoản và báo nợ trực tiếp cho nhà NK

- Định kỳ thanh toán (tháng, quý hoặc nửa năm) nhà NK chuyển tiền qua NH thanh toán cho nhà XK hoặc thanh toán bằng séc.

Khi nào nên sử dụng phương pháp thanh toán ghi sổ:

Khi sử dụng phương pháp này nhà nhập khẩu có lợi hơn, áp dụng khi nhà xuất khẩu muốn cấp tín dụng cho nhà nhập khẩu (bán hàng trả chậm).

Chỉ nên sử dụng khi:

- Hai bên có quan hệ mua bán thường xuyên với số lượng không lớn và có sự tin cậy lẫn nhau

- Nhà xuất khẩu gửi hàng cho nhà nhập khẩu / đại lý phân phối ở nước ngoài bán

- Thanh toán phí dịch vụ như cước phí vận tải, bảo hiểm, bưu điện, tiền hoa hồng, phí ủy thác, lãi cho vay hoặc lợi tức đầu tư.

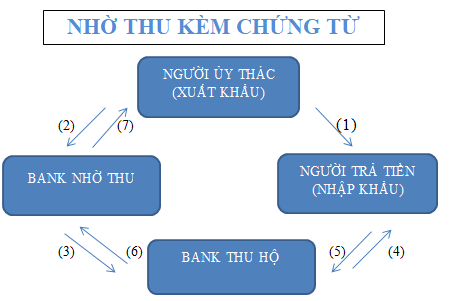

2/ Phương thức nhờ thu – Collection

Khái niệm: Nhờ thu là hình thức thanh toán sau khi nhà xuất khẩu gửi hàng cho nhà nhập khẩu sẽ đồng thời gửi chứng từ cho ngân hàng của mình để thu hộ tiền của ngân hàng người nhập khẩu. Đây là phương pháp vai trò của ngân hàng thể hiện rất rõ ràng, đảm bảo an toàn cho 2 bên xuât – nhập khẩu. Phương pháp – viết tắt URC số 522 của Phòng Thương mại quốc tế.

Chứng từ nhờ thu trong quy định là những chứng từ tài chính và / hoặc chứng từ thương mại.

- Chứng từ tài chính: hối phiếu, kỳ phiếu, séc hoặc những chưng từ liên quan đến mục đích chi trả.

- Chứng từ thương mại: Hóa đơn, vận tải đơn, các chứng từ về quyền sở hữu hoặc các chứng từ tương tự hoặc bất cứ chứng từ nào không phải là chứng từ tài chính.

Căn cứ vào chứng từ gửi nhờ thu, phương thức nhờ thu bao gồm hai loại:

+ Nhờ thu trơn – clean collection là chỉ thu lại chứng từ tài chính không kèm theo chứng từ thương mại.

+ Nhờ thu chứng từ – documentary collection là nhờ thu:

- Kèm cả 2 loại chứng từ thương mại và chứng từ tài chính

- Chứng từ thương mại không kèm chứng từ tài chính.

Các bên tham gia trong phương pháp nhờ thu gồm:

- Người Xuất Khẩu– người ủy thác thu: Principal

- Ngân hàng chuyển chứng từ – ngân hàng: Remitting bank

- Ngân hàng thu hộ – có thể đồng thời là ngân hàng xuất trình chứng từ: Collecting bank

- Người nhập khẩu- trả tiền hoặc ngân hàng do người NK chỉ định: Drawee

Quy trình thực hiện phương pháp nhờ thu:

1 – Nhờ thu trơn

- Người XK giao hàng/cung ứng dịch vụ và gửi chứng từ cho người NK.

- Ký phát hối phiếu và viết gửi yêu cầu nhờ thu tới ngân hàng bên đầu xuất nhờ thu tiền từ ngân hàng nhập khẩu nước ngoài.

- Ngân hàng bên xuất chuyển hối phiếu và chỉ thị nhờ thu cho ngân hàng bên người nhập khẩu tại nước ngoài.

- Ngân hàng thu hộ xuất trình hối phiếu theo đúng chỉ thị nhờ thu cho người trả tiền.

- Người trả tiền tiến hành trả tiền hoặc chấp nhận trả tiền hối phiếu.

- Ngân hàng thu hộ chuyển tiền hoặc hối phiếu đã được chấp nhận cho ngân hàng chuyển.

- Ngân hàng chuyển trả tiền hoặc hối phiếu đã được chấp nhận tới nhà xuất khẩu ư.

Lưu ý: Phương pháp này ít được sử dụng vì không đảm bảo quyền lợi cho cả hai bên: do việc nhận hàng và thanh toán tách rời nhau. Chỉ được sử dụng để thanh toán phí hoặc trong nhờ thu séc giữa các ngân hàng.

Quy trình áp dụng phương pháp nhờ thu chứng từ

- Nhà xuất khẩu giao hàng hóa cho bên nhà nhập khẩu .

- Đồng thời lập chứng từ thương mại có hoặc không có hối phiếu kèm theo chỉ thị nhờ thu gửi đến ngân hàng bên xuất khẩu nhờ thu hộ tiền của bên nhập khẩu.

- Ngân hàng chuyển bộ chứng từ và chỉ thị nhờ thu cho ngân hàng đại lý ở nước nhập khẩu.

- Ngân hàng thu hộ gửi chứng từ theo chỉ thị nhờ thu tới bên nhập khẩu.

- Người nhập khẩu trả tiền hoặc trả theo hối phiếu để được thả chứng từ đi nhận hàng.

- Ngân hàng thu hộ chuyển tiền hoặc hối phiếu đã được chấp nhận cho ngân hàng chuyển (nếu được yêu cầu, ngân hàng thu hộ có thể giữ lại hối phiếu đã được chấp nhận, chờ khi đến hạn thanh toán sẽ thu tiền rồi chuyển trả tiền).

- Ngân hàng chuyển trả tiền hoặc hối phiếu cho người xuất khẩu.

Lưu ý: Phương pháp nhờ thu chứng từ đảm bảo được quyền lợi của bên xuất khẩu do ngân hàng bên nhà xuất khẩu đã khống chế được từ và hàng hóa, người nhập khẩu muốn có hàng phải thanh toán tiền cho bên ngân hàng bên đầu xuất.

Tuy nhiên phương pháp này vẫn tiềm ẩn rủi do vì người XK phải tốn phí thời gian và tiền bạc để thu hồi vốn hoặc giải quyết lô hàng đã gửi.

Phương pháp nhờ thu (D/A) trả tiền đổi chứng từ: Người XK mất quyền kiểm soát hàng hóa sau khi hối phiếu được chấp nhận, việc thanh toán phụ thuộc vào thiện chí bên nhà nhập khẩu.

Nếu hàng được gửi bằng đường hàng không hoặc một vài phương thức vận tải khác, vận đơn hàng không hoặc các chứng từ tương tự không phải là chứng từ sở hữu hàng hoá, do đó hàng hoá có thể được chuyển giao cho người NK trong khi việc thanh toán hoặc chấp nhận chưa được thực hiện.

Bạn đọc quan tâm có thể tham khảo thêm bài viết:

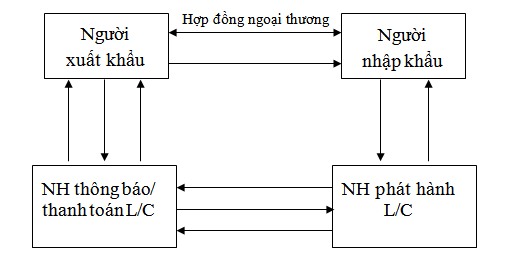

3/ Phương pháp thư tín dụng – Letter of credit (L/C)

Khái niệm: L/C được hiểu là văn bản do ngân hàng nhập khẩu phát hành cam kết trả tiền cho người xuất khẩu sau khi người này xuất trình bộ chứng từ hợp lệ. Do đó L/C này được gọi là L/C thương mại hay L/C chứng từ. L/C được lập trên cơ sở các điều khoản trong hợp đồng nhưng hoàn toàn độc lập với hợp đồng.

Các loại: L/C

(1) Phân theo loại hình (hay căn cứ vào tính chất cam kết của NH mở)

- Thư tín dụng có thể hủy bỏ (Revocable L/C)

- Thư tín dụng không thể hủy ngang (Irrevocable L/C)

- Thư tín dụng có xác nhận (Confirmed L/C)

- Thư tín dụng chuyển nhượng (Transferable L/C)

- Thư tín dụng giáp lưng (Back to Back L/C)

- Thư tín dụng tuần hoàn (Revolving Letter of Credit)

- Thư tín dụng dự phòng (Standby Letter of Credit)

- Thư tín dụng đối ứng (Reciprocal L/C)

- Thư tín dụng có điều khoản đỏ (Red Clause L/C)

Nội dung chính cần có trong bản L/C

- Số hiệu, địa điểm, ngày mở L/C

- Loại L/C

- Tên và địa chỉ các bên liên quan: người yêu cầu mở L/C, người hưởng lợi, các ngân hàng…

- Số tiền, loại tiền

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng

- Điều khoản giao hàng: điều kiện, nơi giao hàng…

- Nội dung về hàng hóa: tên, số lượng, trọng lượng, bao bì, đóng gói. …

- Những chứng từ người hưởng lợi phải xuất trình: hối phiếu, hóa đơn thương mại, vận đơn, chứng từ bảo hiểm, C/0, C/Q…

- Cam kết của ngân hàng mở thư tín dụng

- Những nội dung khác

Quy trình thực hiện phương pháp thanh toán L/C

- Nhà xuất khẩu dựa vào hợp đồng ngoại thương mở L/C tại ngân hàng của mình để cho bên nhà xuất khẩu hưởng .

- Dựa theo yêu cầu của người hưởng thì ngân hàng nhập khẩu phát hành L/C (phát hành L/C) chuyển bản chính L/C cho người xuất khẩu nội dung để ngân hàng xuất khẩu hưởng(Ngân hàng thông báo).

- Ngân hàng đại diện bên nhà xuất khẩu xác nhận L/C gửi lại bản chính cho bên nhà xuất khẩu.

- Căn cứ vào nội dung của L/C, người xuất khẩu giao hàng cho người nhập khẩu.

- Khi giao hàng bên xuất hoàn thiện chứng từ và hối phiếu gửi về ngân hàng đầu xuất yêu cầu nhận tiền cho bộ chứng từ đó.

- Ngân hàng thông báo nhận được bộ chứng từ đạt yêu cầu sẽ làm thủ tục thanh toán.

- Ngân hàng thông báo chuyển bộ chứng từ thanh toán cho Ngân hàng bên đầu nhập

- Ngân hàng bên nhập (Ngân hàng phát hành L/C) sau khi nhận đựơc bộ các chứng từ từ Ngân hàng thông báo chuyển đến kiểm tra thấy đạt yêu cầu trong L/C sẽ tiến hành chuyển tiền cho ngân hàng thông báo.

- Ngân hàng bên nhập báo với nhà nhập khẩu biết đã trả tiền cho nhà xuất khẩu đồng thời yêu cầu nhà nhập khẩu hoàn tiền cho mình thì mới đưa bộ chứng từ nhập khẩu để làm thủ tục nhập hàng.

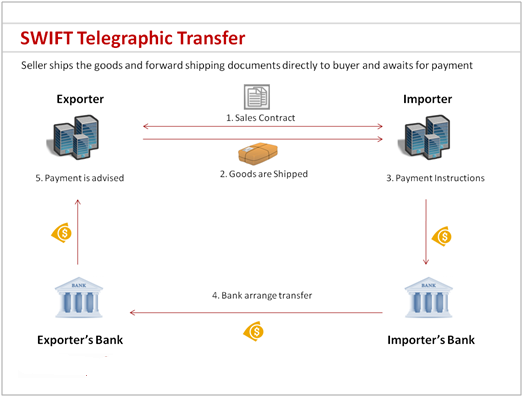

4/ Phương thức chuyển tiền – Remittance

Khái niệm: Đây là phương pháp người nhập khẩu yêu cầu ngân hàng của mình thông qua một ngân hàng đại lý ở nước ngoài chuyển trả một số tiền nhất định cho người xuất khẩu.

Có 4 bên tham gia phương pháp chuyển tiền

- Người nhập khẩu – người chuyển tiền ( Remitter)

- Người xuất khẩu – người thụ hưởng (Beneficiary)

- Ngân hàng của người nhập khẩu – Ngân hàng chuyển (Remitting Bank)

- Ngân hàng của người xuất khẩu – ngân hàng đại lý (Corresponding Bank)

Quy trình thực hiện phương pháp chuyển tiền:

- Người NK viết giấy yêu cầu chuyển tiền (lệnh chyển tiền) gửi đến NH phục vụ mình đề nghị chuyển tiền cho nhà XK nước ngoài.

- Ngân hàng chuyển tiền ra lệnh cho ngân hàng đại lý của mình tại nước ngoài chuyển tiền mà gửi giấy báo nợ tới ngân hàng nhập khẩu.

- Ngân hàng đại lý bên đầu nhập gưi tiền cho người xuất khẩu và gửi giấy báo nợ cho bên xuất khẩu.

- Khi nhận được tiền người xuất khẩu giao hàng theo yêu cầu.

- Trước thời điểm số tiền được chuyển hoàn thì số tiền thuộc sở hữu người chuyển tiền có quyền hủy lệnh chuyển tiền, bên hưởng tiền không có quyền khiếu nại.

Các phương pháp chuyển tiên hiện tại:

Cách chuyển Chuyển tiền bằng điện -Telegraphic Transfer Remittance (T/T): thời gian chuyển rất nhanh, người chuyển tiền phải trả thủ tục phí + chi phí điện tín. Đây là phương pháp được áp dụng nhiều nhất hiện nay.

Chuyển tiền bằng thư – Mail transfer Remittance (M/T): thời gian chuyển lâu, chi phí giẻ.

Lưu ý: Phương pháp chuyển tiền thực hiện rất đơn giản, chi phí thấp (thường chỉ từ 0,15%- 0,2% trị giá số tiền chuyển)

Tuy nhiên phương thức thanh toán này chứa đựng khả năng rủi ro cho cả 2 bên nên chỉ áp dụng khi có quan hệ mua bán tin cậy, giá trị thanh toán không lớn.