English

English

Việt Nam và EU cam kết không áp dụng bất kì loại thuế, phí xuất khẩu nào trừ các trường hợp được bảo lưu rõ. Việt Nam duy trì đánh thuế xuất khẩu đối với 57 dòng thuế.

Với kết quả 29 phiếu ủng hộ trên 40 đại biểu, INTA đã nhất trí thông qua khuyến nghị phê chuẩn Hiệp định EVFTA. Theo đó, Ủy ban Thương mại Quốc tế (INTA) của Nghị viện châu Âu đã họp bỏ phiếu khuyến nghị cho các Nghị sĩ về việc phê chuẩn Hiệp định thương mại tự do giữa Việt Nam và Liên minh châu Âu – EU (EVFTA).

Tham khảo thêm về EVFTA

Bài viết dưới đây cung cấp thông tin chính về Những cam kết về thuế quan theo Hiệp định EVFTA:

1. Cam kết về thuế nhập khẩu

Là một Hiệp định thương mại tự do tiêu chuẩn cao, EVFTA có cam kết mạnh về ưu đãi thuế nhập khẩu, cụ thể là loại bỏ thuế nhập khẩu đối với phần lớn hàng hóa từ một Bên nhập khẩu vào Bên kia (từ EU nhập khẩu vào Việt Nam và ngược lại). Các hình thức và mức độ ưu đãi tùy thuộc vào kết quả đàm phán của từng phía (Việt Nam và EU) như tóm tắt dưới đây.

Hình thức ưu đãi thuế:

Tương tự các FTA khác, các cam kết về ưu đãi thuế nhập khẩu trong EVFTA chủ yếu theo 03 hình thức:

– Cam kết loại bỏ thuế ngay khi EVFTA có hiệu lực: Ở hình thức ưu đãi này, thuế nhập khẩu sẽ được loại bỏ (0%) ngay tại thời điểm EVFTA có hiệu lực; các dòng thuế áp dụng theo hình thức này chiếm tỷ lệ phổ biến trong cả Biểu cam kết của EU và Việt Nam;

– Cam kết loại bỏ thuế quan theo lộ trình: Ở hình thức này, thuế nhập khẩu sẽ được giảm dần và loại bỏ (về 0%) sau một khoảng thời gian nhất định (gọi là lộ trình) kể từ khi EVFTA có hiệu lực. Trong EVFTA, nhìn chung lộ trình phổ biến của EU cho các trường hợp ưu đãi theo hình thức này là 7 năm, Việt Nam là 10 năm.

– Cam kết hạn ngạch thuế quan: Một số ít các dòng thuế còn lại sẽ được áp dụng hạn ngạch thuế quan, theo đó sẽ áp dụng mức thuế ưu đãi hoặc thuế 0% chỉ cho một số lượng, khối lượng hàng hóa nhập khẩu nhất định; phần hàng hóa nhập khẩu vượt ra khỏi mức hạn ngạch sẽ không được hưởng ưu đãi thuế quan mà áp dụng mức thuế thông thường (thuế MFN).

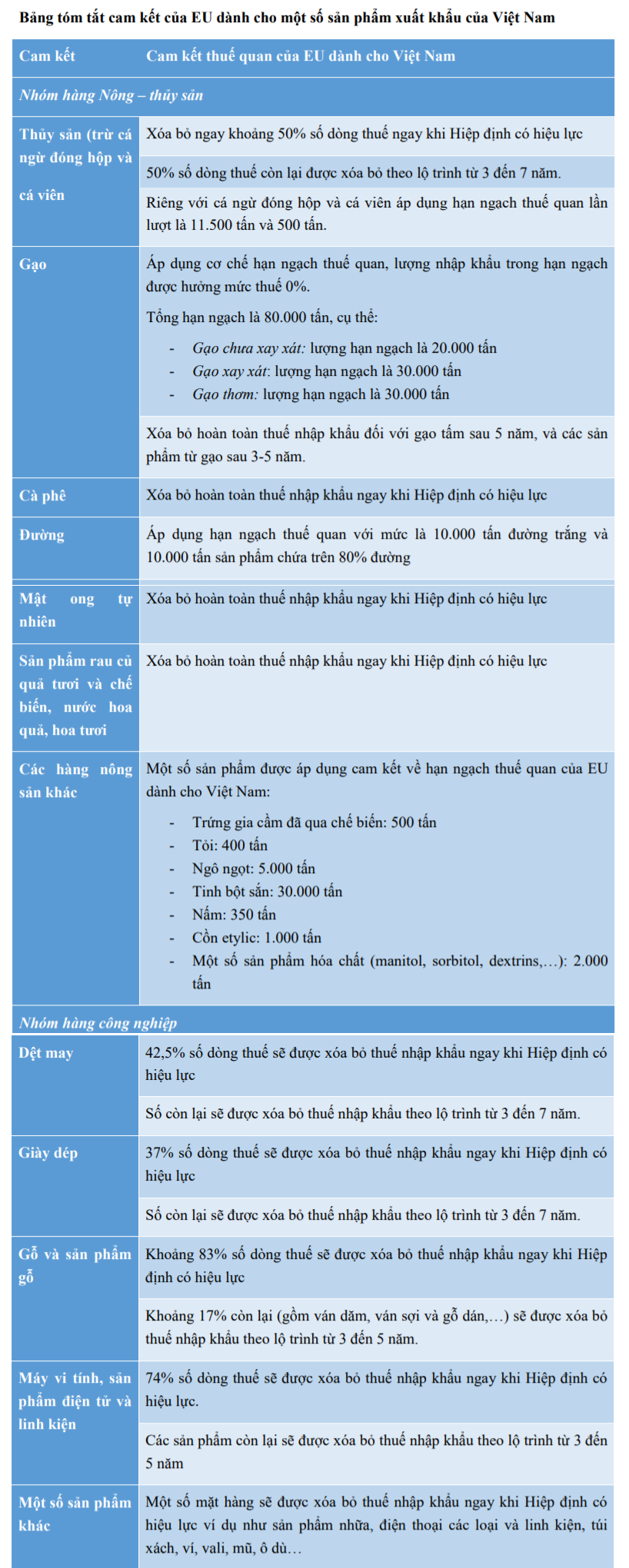

Mức độ cam kết ưu đãi thuế quan của EU dành cho hàng hóa Việt Nam

Biểu cam kết thuế quan của EU được quy định tại Phụ lục 2c-i Chương 2 của Hiệp định EVFTA. Trong tổng thể, EU cam kết ưu đãi thuế quan cho hàng hóa từ Việt Nam theo lộ trình như sau:

– Xóa bỏ thuế quan ngay khi Hiệp định có hiệu lực đối với 85,6% số dòng thuế, tương đương khoảng 70,3% kim ngạch xuất khẩu hiện tại của Việt Nam sang EU;

– Sau 07 năm, sẽ xóa bỏ thuế quan đối với tổng cộng 99,2% số dòng thuế, tương đương 99,7% kim ngạch xuất khẩu hiện tại của Việt Nam sang EU;

– Đối với khoảng 0,8% số dòng thuế còn lại, EU dành cho Việt Nam hạn ngạch thuế quan với thuế nhập khẩu trong hạn ngạch là 0%.

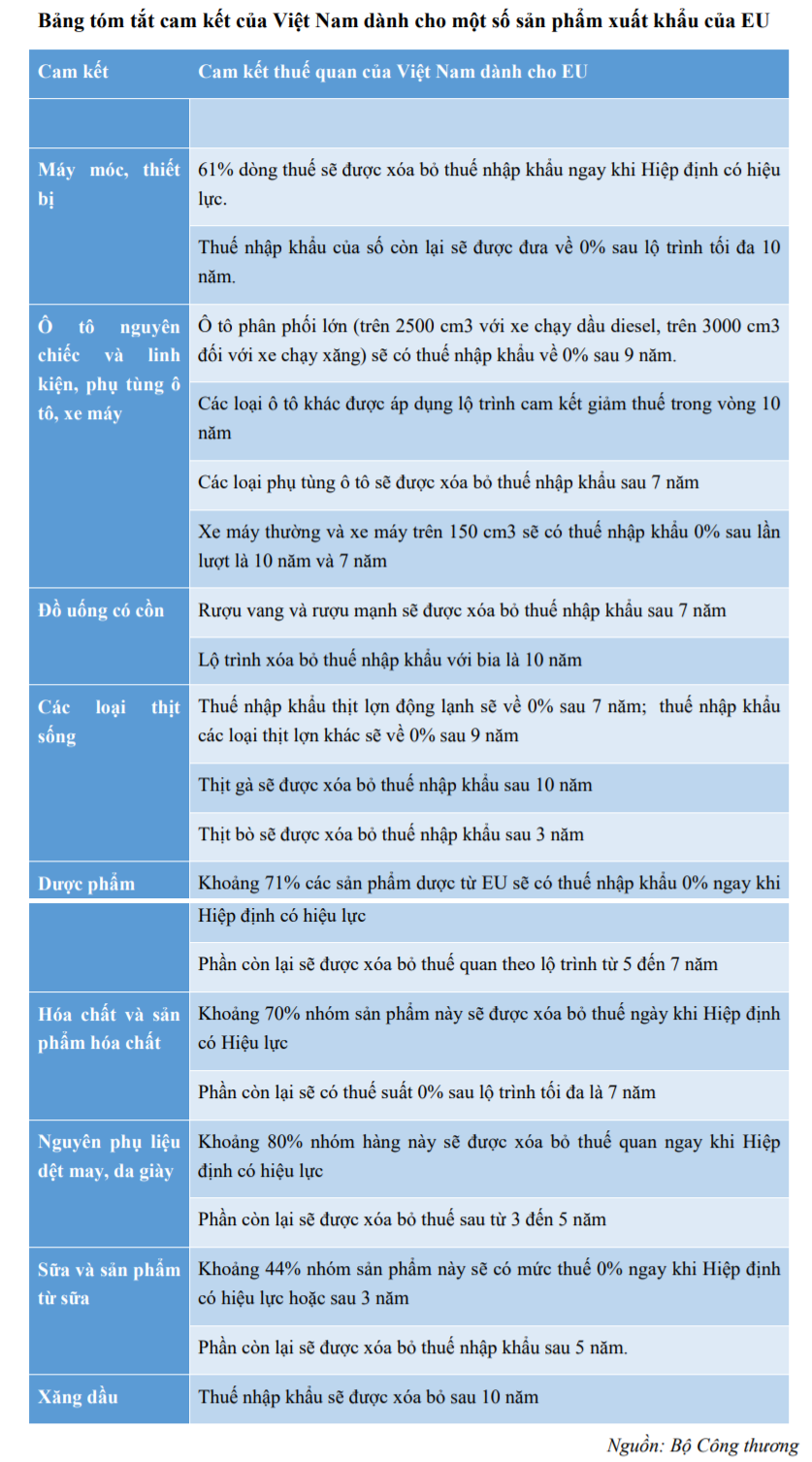

Lộ trình xóa bỏ thuế quan của Việt Nam

Việt Nam cam kết ưu đãi thuế quan cho hàng hóa EU nhập khẩu vào Việt Nam theo lộ trình như sau:

– Xóa bỏ thuế quan ngay khi Hiệp định có hiệu lực đối với 48,5% số dòng thuế, tương đương 64,5% kim ngạch xuất khẩu hiện tại của EU sang Việt Nam;

– Sau 7 năm, sẽ xóa bỏ thuế quan đối với tổng cộng 91,8% số dòng thuế, tương đương 97,1% kim ngạch xuất khẩu của EU sang Việt Nam;

– Sau 10 năm, sẽ xóa bỏ thuế quan đối với tổng cộng 98,3% số dòng thuế, tương đương 99,8% kim ngạch xuất khẩu của EU sang Việt Nam;

– Khoảng 1,7% số dòng thuế còn lại Việt Nam cam kết dành hạn ngạch thuế quan như cam kết WTO, hoặc áp dụng lộ trình xóa bỏ đặc biệt (như thuốc lá, xăng dầu, bia, linh kiện ô tô, xe máy).

Chú ý là biểu cam kết thuế của Việt Nam sẽ không áp dụng đối với phương tiện động cơ đã qua sử dụng có mã HS 8702, 8703 và 8704

2. Cam kết về thuế xuất khẩu

Việt Nam và EU cam kết không áp dụng bất kì loại thuế, phí xuất khẩu nào trừ các trường hợp được bảo lưu rõ.

Theo nguyên tắc này, trừ các trường hợp có bảo lưu (của Việt Nam), Việt Nam và EU sẽ không áp dụng loại thuế, phí nào riêng đối với hàng xuất khẩu mà không áp dụng cho hàng tiêu thụ nội địa, không áp dụng mức thuế, phí đối với hàng xuất khẩu cao hơn mức áp dụng cho hàng tiêu thụ nội địa.

Bảo lưu của Việt Nam về các thuế xuất khẩu, áp dụng đối với hàng hóa xuất khẩu từ Việt Nam sang EU với các nội dung chủ yếu như sau:

– Việt Nam duy trì đánh thuế xuất khẩu đối với 57 dòng thuế, gồm các sản phẩm như cát, đá phiến, đá granit, một số loại quặng và tinh quặng, dầu thô, than đá, than cốc, vàng,… Trong số này, các dòng thuế hiện nay đang có mức thuế xuất khẩu cao sẽ được đưa về mức 20% trong thời gian tối đa là 5 năm (riêng quặng mangan sẽ được giảm về 10%). Các sản phẩm còn lại duy trì mức thuế xuất khẩu hiện hành.

– Với toàn bộ các sản phẩm khác, Việt Nam cam kết sẽ xóa bỏ thuế xuất khẩu theo lộ trình tối đa là 15 năm.

Tham khảo thêm: Hơn 99% dòng thuế với các mặt hàng xuất khẩu của Việt Nam sang EU sẽ được xoá bỏ sau 7 năm EVFTA có hiệu lực