English

EnglishPHÂN BIỆT DDU, DDP & DAP TRONG XUẤT NHẬP KHẨU

Các thuật ngữ thương mại DDP, DDU, DAP thường được sử dụng phổ biến trong lĩnh vực xuất nhập khẩu hàng hóa. Tuy nhiên, nhiều doanh nghiệp chưa hiểu rõ bản chất của từng điều khoản, dẫn đến những rủi ro không đáng có trong quá trình thực hiện hợp đồng. Bài viết dưới đây sẽ giải thích chi tiết từng khái niệm và sự khác biệt giữa chúng.

DDU là gì?

DDU là viết tắt của “Delivered Duty Unpaid” – tức “Giao hàng chưa nộp thuế tại điểm đến được chỉ định”.

Theo điều khoản này, người bán (xuất khẩu) có trách nhiệm chịu toàn bộ chi phí và rủi ro để đưa hàng hóa đến địa điểm đã thỏa thuận tại nước người mua. Tuy nhiên, người bán không có nghĩa vụ thực hiện thủ tục thông quan nhập khẩu, cũng như không chịu thuế nhập khẩu, thuế VAT và các loại phí hải quan chính thức khác tại nước đến.

Toàn bộ chi phí và rủi ro liên quan đến thông quan nhập khẩu thuộc trách nhiệm của người mua (nhập khẩu). Nếu người mua không thực hiện thông quan kịp thời, mọi phát sinh từ sự chậm trễ đó sẽ do người mua gánh chịu.

Lưu ý quan trọng: DDU là điều khoản thuộc bộ Incoterms 2000 và đã không còn được sử dụng chính thức trong Incoterms 2010. Điều khoản thay thế tương đương là DAP (xem bên dưới).

DDP là gì?

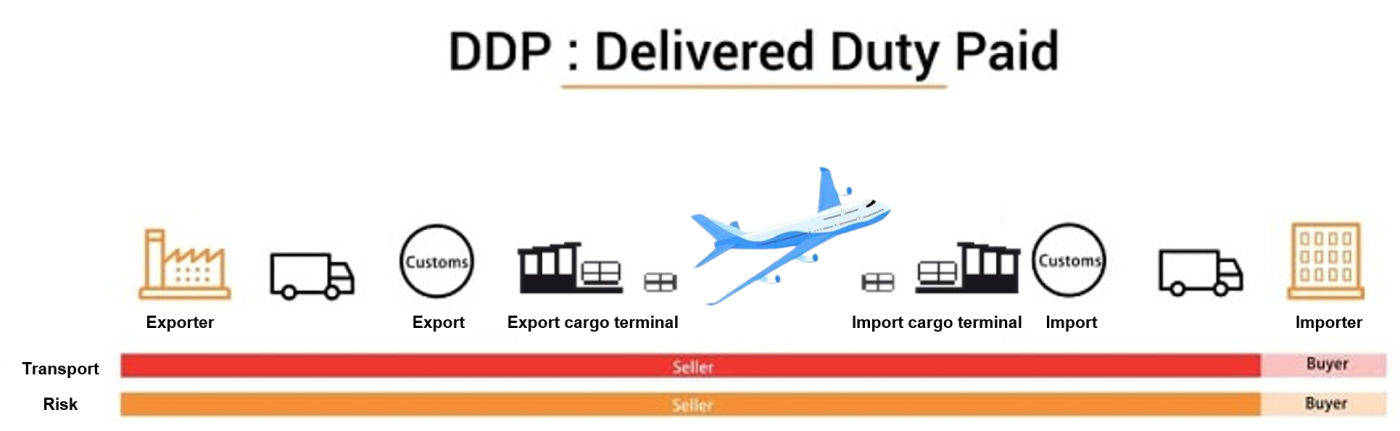

DDP là viết tắt của “Delivered Duty Paid” – tức “Giao hàng đã nộp thuế tại điểm đến được chỉ định”.

Đây là điều khoản đặt trách nhiệm tối đa lên người bán. Cụ thể, người bán phải chịu toàn bộ chi phí và rủi ro để đưa hàng đến tay người mua tại địa điểm đã thỏa thuận, bao gồm cả việc làm thủ tục thông quan nhập khẩu, nộp thuế nhập khẩu, thuế VAT, phí xếp dỡ và mọi chi phí chính thức khác tại nước đến.

Người mua chỉ cần tiếp nhận hàng tại địa điểm đã thỏa thuận mà không phải lo bất kỳ thủ tục nào.

Tuy nhiên, nếu người bán không có khả năng xin giấy phép nhập khẩu – trực tiếp hoặc thông qua đại lý – thì không nên áp dụng điều khoản DDP, vì đây là nghĩa vụ bắt buộc của người bán theo điều khoản này.

Trách nhiệm của người bán theo DDP:

- Toàn bộ chi phí và rủi ro vận chuyển đến nơi đến

- Thủ tục thông quan xuất khẩu lẫn nhập khẩu

- Thuế nhập khẩu, VAT và các phí hải quan tại nước đến

Trách nhiệm của người mua theo DDP:

- Chỉ cần nhận hàng tại địa điểm đã thỏa thuận.

DAP là gì?

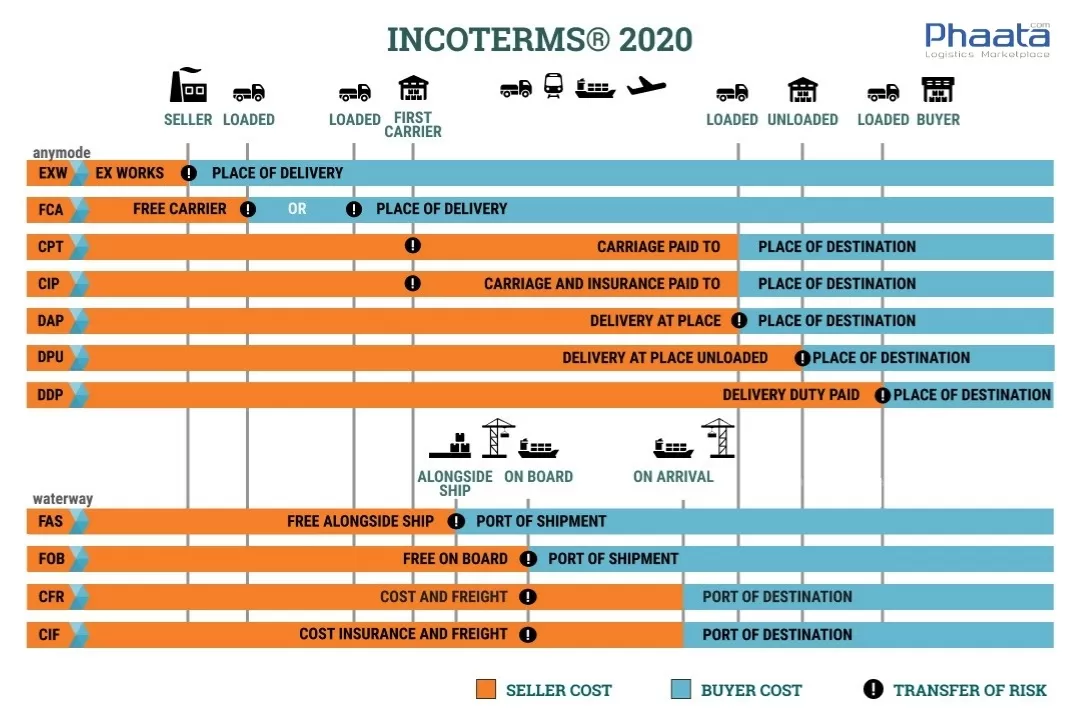

DAP là viết tắt của “Delivered at Place” – tức “Giao hàng tại nơi đến”, là một trong các điều kiện giao hàng chuẩn theo quy định của ICC (Phòng Thương mại Quốc tế), được đưa vào sử dụng từ Incoterms 2010 để thay thế cho DDU.

Theo điều khoản DAP, người bán phải chịu mọi rủi ro và chi phí để vận chuyển hàng hóa từ điểm xuất phát đến địa điểm do người mua chỉ định. Hàng được coi là đã giao khi phương tiện vận tải đến đến nơi và sẵn sàng dỡ hàng tại địa điểm đã thỏa thuận – nhưng chưa dỡ hàng.

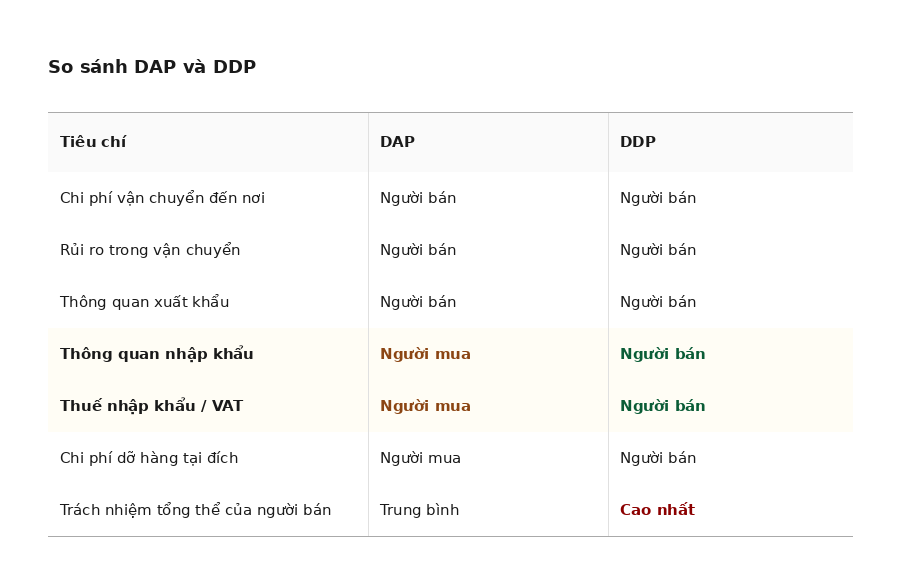

Khác với DDP, theo DAP, người bán không có nghĩa vụ thực hiện thông quan nhập khẩu hay nộp thuế nhập khẩu tại nước đến – phần đó thuộc trách nhiệm của người mua.

DAP có thể áp dụng cho mọi phương thức vận tải hoặc kết hợp nhiều phương thức vận tải.

Trách nhiệm của người bán theo DAP:

- Toàn bộ chi phí và rủi ro vận chuyển đến nơi đến

- Thủ tục xuất khẩu tại nước người bán

Trách nhiệm của người mua theo DAP:

- Thủ tục thông quan nhập khẩu

- Thuế nhập khẩu, VAT và các phí hải quan tại nước đến

- Chi phí dỡ hàng tại điểm đến

PHÂN BIỆT DAP VÀ DDP TRONG XUẤT NHẬP KHẨU

Trong bộ Incoterms 2010 và 2020 hiện hành, hai điều khoản thường gây nhầm lẫn nhất là DAP và DDP — vì cả hai đều quy định người bán chịu trách nhiệm vận chuyển hàng đến tận địa điểm của người mua. Tuy nhiên, ranh giới trách nhiệm giữa hai bên lại khác nhau rõ rệt.

Tóm lại, sự khác biệt mấu chốt giữa DAP và DDP chỉ nằm ở một điểm duy nhất: ai là người chịu trách nhiệm thông quan nhập khẩu và nộp thuế tại nước đến. Hiểu rõ điều này giúp doanh nghiệp lựa chọn đúng điều khoản, tránh tranh chấp và kiểm soát chi phí hiệu quả hơn trong giao thương quốc tế.

ĐỌC THÊM